在A股31个申万一级行业的阶段性行情榜单里,医药生物的走势相当刺眼。

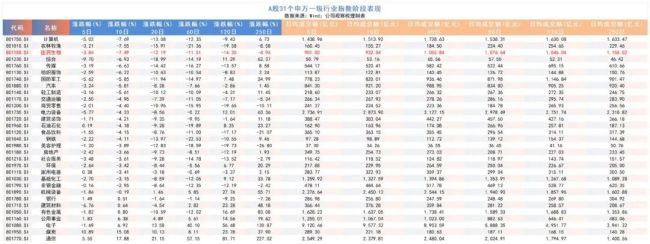

申万医药生物指数(801150.SI)近10日跌幅7.49%、全行业排名第三,120日累计下跌14.3%,跌幅位列全市场第五,板块历经连续数月估值消化,股价整体跌入阶段性低位。伴随盘面持续走弱,一场覆盖面空前的股份回购浪潮正在医药行业全面铺开。

从年初至今到5月启动的短期行情,医药上市公司无论是回购预案发布数量,还是实际落地的资金体量,均在全市场稳居前列。部分药企甚至跳出自有资金约束,借助银行专项再贷款筹措资金用于股份回购,“借钱买自家股票”成为本轮医药回购周期里的一个特殊标签。

密集回购叠加举债入场,究竟是上市公司集体抄底、板块探明估值底部,还是为短期维稳股价的资本操作?结合全维度回购数据与行业基本面变化,可窥见本轮医药回购潮的底层逻辑与后续变数。

指数连续下探医药回购规模双线攀升

持续走弱的盘面,是本轮医药回购集中爆发的土壤。

从全行业横向对比来看,医药生物近5日、10日、20日、60日、120日、250日全线录得区间跌幅。除60日行情外,阶段期内跌幅全部跻身全市场跌幅榜前列,市场资金避险情绪持续发酵。

Wind成交数据显示,医药板块的中短期日均成交额,均在900亿元~1100亿元区间徘徊,相较于景气周期成交规模明显缩量,场内资金出逃、股价承压成为部分药企选择回购的前置诱因。

放在全A股的大盘环境中,今年以来市场整体回购热情稳步升温。

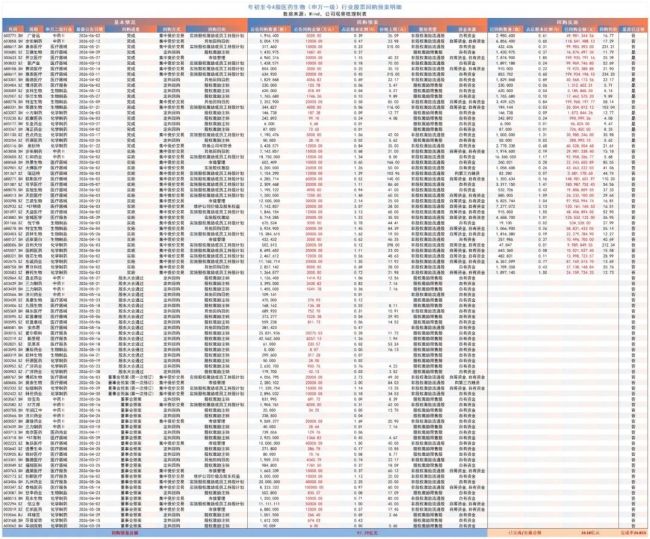

公司观察梳理发现,年初至今全市场合计617家上市公司披露全新回购预案,计划回购总金额1084.93亿元,其中241家企业完成或进入实施阶段,落地资金346.93亿元,全市场预案完成率达31.98%。

细分到医药生物赛道,全年共有80家药企抛出回购预案,拟动用资金97.29亿元,预案规模占全市场总额近9%;已有41家企业落地回购操作,实际出资24.18亿元,对应预案完成率24.85%,略低于全市场平均。

从整体回购落地情况来看,年初至今,全市场累计686家公司公告股票回购已完成/实施,合计耗资1079.53亿元;医药板块有95家企业推进回购交割,实际回购总额103.73亿元,占全市场比重接近一成,落地力度超出市场预期。

进入5月之后,医药板块调整行情进一步加剧,上市公司的回购动作同步提速。

5月至今,全市场新披露回购预案的企业共141家,规划资金236.3亿元,40家已落地实施24.41亿元,全市场短期预案完成率10.33%。

医药行业有24家企业发布新回购预案,拟投入资金50.31亿元,规模超过上半年其余月份的总和;11家完成或推进实施,落地金额4.43亿元,完成率8.81%小幅跑输大盘均值。

而5月当期,医药板块整体落地回购额达39.63亿元,近一个月集中兑现,占年内医药累计落地回购总额近四成。

翻阅回购明细能够发现,本轮回购目的性十分集中,回购用途主要划分为实施股权激励及员工持股计划、市值管理、股权激励股份注销三大类。

其中,多数回购资金最终流向员工绑定相关用途,药企借低位回购降低股权激励成本、稳固研发团队;剩余小部分回购以二级市场维稳为目标。

从交易形式来看,集中竞价是主流方式,仅有华润江中、珍宝岛、*ST海利等少数公司选用定向回购,定向回购大多用于过往股权激励股份注销。

整体数据不难看出,全年到5月短期两个统计周期内,医药回购呈现预案批量发布、落地循序渐进的特征。预案落地率虽不及大盘,但在板块持续调整环境中,密集披露预案已经反映上市药企对当前估值认可度不断抬升。

专项再贷入市药企开启举债式回购

本轮医药回购潮的一个鲜明特征是,银行专项再贷款资金深度介入,不少药企通过举债筹措资金实施回购。

往年上市公司回购基本依靠自有资金,随着相关配套政策落地,信贷参与回购成为合规路径,专项贷款正成为医药企业补充回购资金的重要渠道。

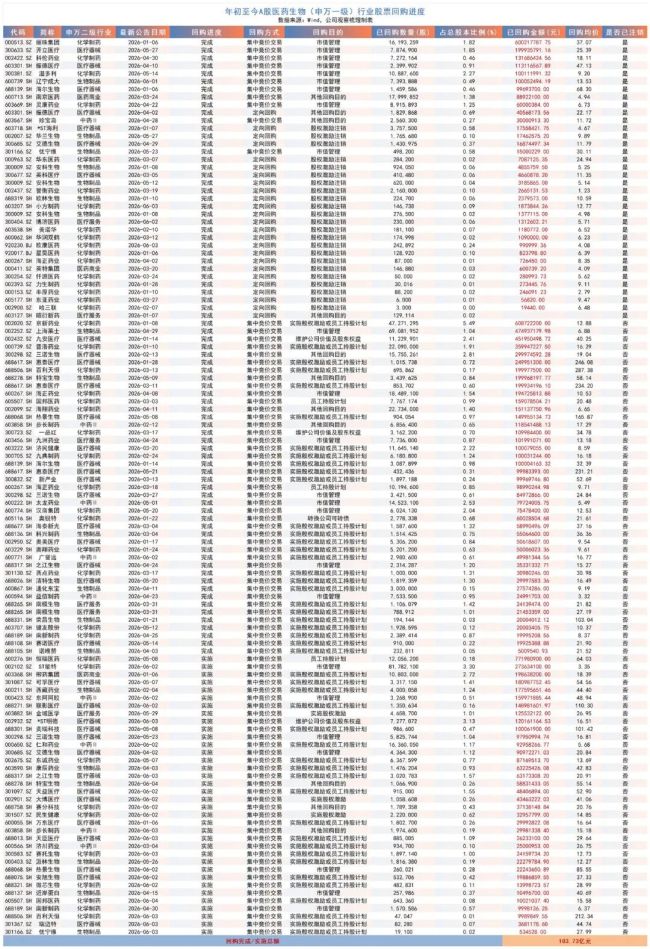

据公司观察梳理,年初至今,全A股一共有111家上市公司落地回购增持配套再贷款,合计获批贷款总额344.2亿元。

其中,生物医药板块21家企业拿到相关授信,授信总额46.75亿元,在全市场再贷总盘子中占比13.58%。

5月市场加速下行后,药企举债意愿进一步增强。

5月至今,全市场38家企业落地回购增持贷款,融资总额75.77亿元。其中,仅5家生物医药企业就拿下19亿元授信额度,板块占比抬升至25.08%,短期举债加仓趋势明显。

从举债主体来看,以民营头部药企居多,授信期限大多锁定36个月。

近期案例中,5月26日泰格医药公告,向招行杭州申请9亿元专项贷款,资金全部用于股份回购,为本年度医药单笔再贷回购最高额;特宝生物获民生银行厦门4.5亿元专项贷,国邦医药拿下工行绍兴1.8亿元授信,步长制药分两笔合计取得民生银行2亿元贷款,派林生物获批中行湛江2.7亿元额度,上述企业均是5月举债回购代表。

深究药企举债回购的内在逻辑,未必都源于上市公司现金流短缺。

以泰格医药为例,公司自有资金优先向产业投资倾斜,投资账面资产常年维持百亿量级,依托低成本银行信贷补充回购资金成为当前优解。

而经过长期估值回调,多数药企估值回落至近年低位区间,管理层认可长期配置价值,3年期贷款利息可控;同时配套信贷政策落地,银行放开专项回购授信,客观降低了药企融资门槛。

需明确的是,受银行风控限制,信贷资源集中向现金流稳健、细分赛道具备竞争优势的头部药企倾斜,中小药企仍以自有小额回购为主,行业回购呈现头部大额布局、中小零星跟进的分化格局。

回购热潮下拐点仍待基本面共振验证

批量回购落地容易催生板块见底的市场预期。

不过,从落地效率层面,医药全年、5月的预案完成率分别为24.85%、8.81%,回购兑现速度均稍落后于全市场均值,大部分预案尚停留在公告纸面。

上市公司发布回购预案存在多重博弈空间,部分企业在股价小幅反弹后便搁置回购计划,只有预案高比例落地,回购带来的估值托底逻辑才能真正兑现。

从回购目的拆分,绝大多数锚定股权激励与员工持股,这类回购属于上市公司常态化资本管理动作。本轮或是恰逢股价低位、回购性价比提升才集中落地,只有少数以纯市值管理为目标。

从注销维度测算,年内医药落地回购中注销金额仅16.67亿元,占落地总额16.01%,5月以来注销资金3.58亿元,占当期落地资金9.03%,增厚股东权益的优质注销类回购占比相对偏低。

中长期视角下,本轮低位回购浪潮确实为板块构筑估值安全垫,头部大额举债回购印证产业资本认可当前估值性价比。但医药走出持续性行情,一方面需要海量回购预案陆续落地兑现,用实际资金承接抛压;另一方面需要创新药商业化落地、集采政策边际优化、上市药企盈利普遍改善,实现基本面与资本面共振。

后续伴随回购集中落地期到来,板块分化或进一步加剧,大额注销回购、基本面持续向好的标的优先迎来估值修复,仅靠预案炒作、经营疲软的中小药企或持续承压。

(责任编辑:zx0600)