这位新总裁加入复星医药三年多,历经三次职务调整。

CEO刘毅卸任总裁,王兴利接棒

7月1日,上海复星医药(集团)股份有限公司(以下简称“复星医药”)发布高管变动公告,经首席执行官刘毅提名,王兴利自7月1日起晋升为公司总裁。同日起,刘毅不再兼任总裁一职。

复星医药表示,此次高管变动是为进一步推进集团创新战略落地,而王兴利恰恰拥有深厚的跨国药企研发背景。

在加入复星医药前,王兴利在制药巨头先灵葆雅(后并入默沙东)任项目医学总监;2010年至2022年,在诺华任职长达12年,历任全球项目临床负责人、诺华全球药物研发(中国)负责人及生物医学研究院(中国)总经理等要职。

王兴利2023年1月加入复星医药,一直担任公司执行总裁至2025年6月;随后的一年,又任公司联席总裁,2025年其税前薪酬为975.12万元;现任公司总裁。

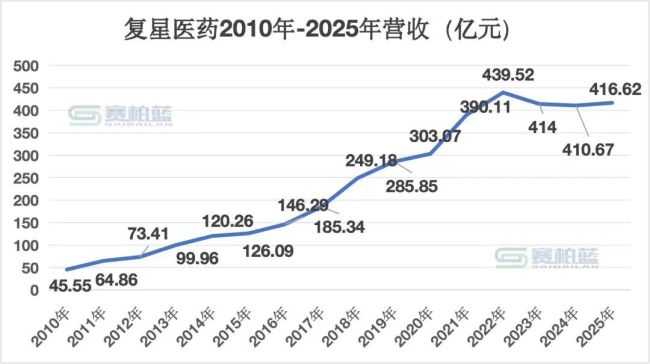

这三年,恰逢复星医药营收增速放缓期。

先是抗感染核心产品营收在2023年遭遇49.43%下滑,2024年、2025年进一步下降;后是2024年,中枢神经系统核心产品营收开始下降,降幅为21.01%,2025年再降8.98%;代谢及消化系统核心产品亦显露疲态。

图源:复星医药2025年年报

不过,抗肿瘤及免疫调节核心产品保持较快增长,营收增速由2023年的5.84%提高至2025年的20.08%,该板块为复星医药创新药的核心阵地。

王兴利过去三年的工作重点,也几乎对应着复星医药转型战略——创新引领、深度国际化、全面拥抱AI。

在一次采访中,王兴利强调开放式创新的战略价值。复星医药研发的合作形式非常多,包括合作开发、许可引进、基金孵化、产业投资等。

2025年,复星医药有近40项创新药品临床试验(按批件数)获境内外监管机构批准;对外许可/授权达6项。

王兴利还有另一个角色,为创新药事业部首席执行官,他一直在推动复星医药的全球化运营能力,而非仅把产品BD出去。

复星医药已形成覆盖中国、美国、欧洲、非洲、印度及东南亚等市场的全球运营网络,覆盖研发、生产、注册、销售多个环节。

这一全球化能力也开始转化为海外商业化成果——2025年斯鲁利单抗注射液用于治疗广泛期小细胞肺癌的上市许可申请获欧盟委员会批准;地舒单抗注射液先后在美国及欧盟获批上市;自主研发的帕妥珠单抗生物类似药亦在美国获批上市。

在拥抱AI方面,复星医药同样走在前列——2025年初,复星医药发布了自主研发的PharmAID决策智能体平台。王兴利在一次采访中坦言,创新药的成功率太低,但AI可使“运气”变得更可预测。

创新药进入兑现期 但尚未成为业绩“主引擎”

2023年—2025年,复星医药研发总费用超120亿元。经过多年持续投入,其创新药板块的价值兑现情况如何?

2025年,复星医药创新药营收98.93亿元,占制药业务收入比例提升至33.16%,同比增长29.59%。

值得注意的是,这一占比数据在2023年、2024年年报中尚未体现。如今,这一指标出现在年报中,这说明其创新药商业化成果开始显现,并步入收获期。

如2025年复迈宁(芦沃美替尼片)、复妥宁(枸橼酸伏维西利胶囊)相继获批上市,且顺利进入国家医保目录。

与此同时,复星医药仍保持较高强度的研发投入——2025年59.13亿的研发投入里,超过72%都用在了创新药上,有近40项创新药临床试验获批,为后续发展持续蓄能。

进入2026年,公司继续加码创新管线布局。5月复星产业拟出资4.14亿买下多个乙肝在研品种;7月1日,复星万邦又与君实生物签约,以最高11.25亿里程碑款获得抗IL-17A单抗JS005在大中华地区的开发及商业化权利。

不过,从整体经营来看,创新药距离成为集团增长核心仍有一定距离。

2025年,复星医药实现营业收入416.62亿元,创新药收入占总营收约23.75%。换句话说,公司的整体业绩目前仍主要依赖成熟产品和多元业务支撑,创新药尚未完全承担起增长引擎的角色。

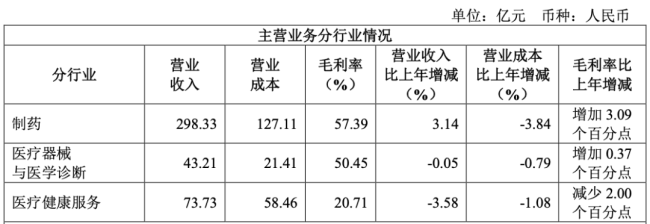

复星医药的业务版图呈多元化布局,医疗器械与医学诊断、医疗健康服务等其他业务板块发展也在同步推进。

2025年,医疗器械与医学诊断业务实现营业收入43.21亿元,营收规模较为平稳。

该板块的国际化进程表现亮眼,新一代透明质酸复合体Profhilo在泰国市场收入实现高速增长,博毅雅呼吸机在美国市场的渗透率亦快速攀升。

相比之下,医疗健康服务板块业绩承压——2025年实现营业收入73.73亿元,同比减少3.58%,毛利率收窄至20.71%。

2025年复星医药进一步剥离非核心资产,其子公司复星实业以1.24亿美元转让和睦家剩余股权,交易完成后不再持有和睦家股权。

从三大板块业务营收、毛利率等关键指标看,将创新药打造为未来的新增长引擎已是必然之选,接下来两三年的商业化数据将是进一步检验。

(责任编辑:zx0600)