东阿阿胶继驴之后,盯上鹿了。

东阿阿胶再收购

今年年初东阿阿胶收购东丰马记药业后,5月26日,东阿阿胶宣布拟以自有资金1.04亿元收购蜀中药业(吉林)有限公司(以下简称“蜀中吉林”)80%股权,并增资1.04亿元。

据悉,本次交易东阿阿胶均为现金出资,总出资约2.08亿元。若本次交易顺利完成,蜀中吉林将成为东阿阿胶控股子公司,纳入合并报表范围。

东阿阿胶半年内两笔投资,均指向了“中国梅花鹿之乡”吉林东丰县,与东丰马记药业聚焦鹿茸、鹿角脱盘等鹿产品深加工不同,蜀中吉林业务重心更偏向后端成药生产,且企业规模与资历更加深厚。东阿阿胶加速开辟男性滋补健康第二战场的意图不言而喻。

天眼查信息显示,蜀中吉林成立于2014年,注册资本达1.82亿元。其手握65个药品批准文号,拥有四子填精胶囊、复方高山红景天口服液等五个独家产品。并且产能规模可观,每年可生产胶囊30亿粒、片剂15亿片、颗粒10亿袋、酒剂1000万瓶以上等,2024年年产值达1亿元。

这场“联姻”早有伏笔。2024年,东阿阿胶总裁程杰、副总裁李庆川就去过蜀中吉林,并针对其21个涉及鹿产业相关药品进行了详细了解和沟通。

此次东阿阿胶计划将蜀中吉林收入囊中,显然是要将从上游鹿产品初加工,到中游深加工,再到下游成药制造的话语权掌握在自己手中。

东阿阿胶的九成营收来自于阿胶及系列产品——2025年阿胶及系列产品营收61.98亿元,占其总营收比重92.50%。

把全部身家押在毛驴这一张牌上风险不小。

2023年,东阿阿胶推出“皇家围场1619”,开辟男士滋补健康第二增长曲线,意在解决阿胶主业增长瓶颈与品类单一风险。

东阿阿胶看中的是,不同于女性滋补赛道,男士补肾/抗疲劳赛道空间大、集中度低、缺少头部品牌,意在从“阿胶单品”转向“滋补全品类平台”。

同年,吉林省、辽源市、东丰县三级政府多次赴东阿县考察调研,与东阿阿胶初步建立了合作意向。

2024年,东阿县人民政府与东丰县人民政府签署了《友好城市共建协议》,时任东阿阿胶董事长的程杰出席仪式。同年,东丰县与东阿阿胶正式携手打造“皇家围场1619”鹿茸深加工项目。

2025年,程杰到辽源调研,实地考察“皇家围场1619”项目进展。

2026年,“皇家围场1619”鹿茸深加工项目正式投产,年营业收入预计达2.8亿元;1月,东阿阿胶拿下东丰马记药业70%股权;5月,计划收购蜀中吉林80%股权。

纵观这三年半动作,东阿阿胶关于鹿的故事刚刚开始。

为何开始频繁“买买买”?

华润医药版图里,连不怎么收购的东阿阿胶都开始“买买买”了。背后究竟有何原因,让其需要通过并购这种快速的方式,加速杀入男性滋补健康赛道?

1996-2005年,东阿阿胶以低价策略抢占市场,一度占近八成份额;2006-2018年,其剥离非核心业务聚焦主业,阿胶块连续15次提价,涨幅高达40倍,将业绩推上2018年的巅峰——营收73.38亿元,净利润20.85亿元。

狂欢在2019年戛然而止。经销商主动去库存甚至抛售,导致产品终端价格体系混乱,当年东阿阿胶营收暴跌,迎来上市以来首个年度亏损。2020年起,东阿阿胶严控发货,业绩开启“V型”修复,至2025年其营收恢复至67亿元、净利润17.38亿元,阿胶及系列产品毛利率达74.84%。

历经多次提价与渠道出清,叠加驴皮原材料成本持续攀升(2025年12月价格达122元/kg,较年初增长10.9%)、复方阿胶浆院内市场排名下降等因素,阿胶及系列产品价格和国内市场空间或许已快触及“天花板”。

补齐滋补健康赛道的另一半——男性市场,或许是东阿阿胶认为最合适的选择。

除“皇家围场1619”系列产品,东阿阿胶还推出了“壮本”系列,包括阿胶肉苁蓉原浆、肉苁蓉原浆、苁蓉肽饮品等产品,2025年11月其收购了内蒙古阿拉善苁蓉集团有限责任公司80%股权。

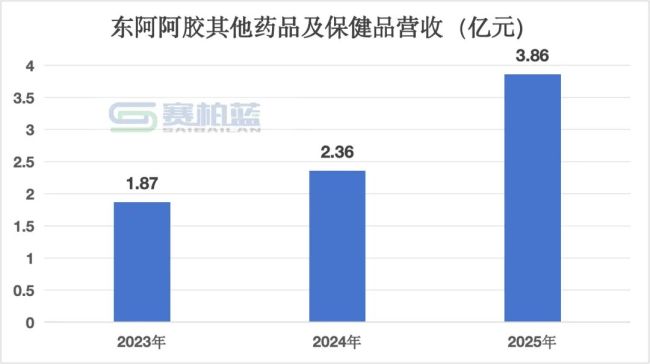

目前,东阿阿胶男性滋补健康业务被归入其他药品及保健品系列,这块业务确实迎来了快速增长——2024年和2025年营收分别同比增长26.19%和63.65%。但不可否认,其当前男性滋补健康业务的“盘子”偏小,2025年其他药品及保健品营收仅占总营收的5.76%。

《天猫保健滋补行业消费场景与人群洞察》显示,女性仍是滋补消费的主力。对东阿阿胶而言,如何唤醒并调动男性的购买意愿是目前面临的挑战。

尽管东阿阿胶手握健脑补肾口服液、龟鹿二仙口服液、海龙胶口服液等独家产品,却无一成为爆品。另外,在补肾壮阳这一赛道,六味地黄丸、金匮肾气丸、八子补肾胶囊等已占据消费者心智,东阿阿胶在男性滋补领域的品牌号召力,远不及其在女性市场。

2023年-2026年,东阿阿胶把男性滋补业务的地基打得差不多了,接下来能盖出多高的楼?

(责任编辑:zx0600)