2026年6月8日,苏州群策科技股份有限公司(以下简称"群策科技")正式向港交所主板递交上市申请,中信证券担任独家保荐人。

作为中国大陆FCBGA及FCCSP载板市场份额第一的企业,群策科技背后站着全球IC载板龙头——台湾欣兴电子。

然而,翻开招股书,这家行业龙头的财务表现却并不亮眼:2025年营收同比微降1.5%,净利润同比骤降30%,毛利率从高点大幅回落。

更引人关注的是,在利润下滑的背景下,公司仍宣派了高达28亿元的现金分红,分红规模超过当年净利润的4倍,直接导致公司流动资产净值转为负数。

一边是业绩回调、毛利承压,一边是大额分红、股权高度集中,群策科技的IPO之路,注定要面对市场的灵魂拷问。

2025年盈利回到三年前水平

群策科技成立于2005年6月,专注于IC载板的研发、生产与销售。IC载板是连接半导体晶片与PCB的关键中间载体,承担高密度电气互连、高速信号传输、物理固定与保护、散热传导等核心功能,广泛应用于人工智能服务器、高速运算、数据中心、智能设备、汽车电子及工业控制等领域。

根据弗若斯特沙利文的数据,按收入计,群策科技为2025年中国大陆FCBGA载板市场最大的IC载板公司,市场份额达25.3%;同时也是FCCSP载板市场最大的IC载板公司,市场份额为13.4%。

综合来看,群策科技亦为2025年中国大陆第二大IC载板公司,整体市场份额为12.5%。其母公司台湾欣兴电子自1997年进军IC载板市场,按收入计已连续多年位居全球第一。

从财务数据来看,群策科技在2023年至2025年经历了一轮"过山车"式的业绩波动。

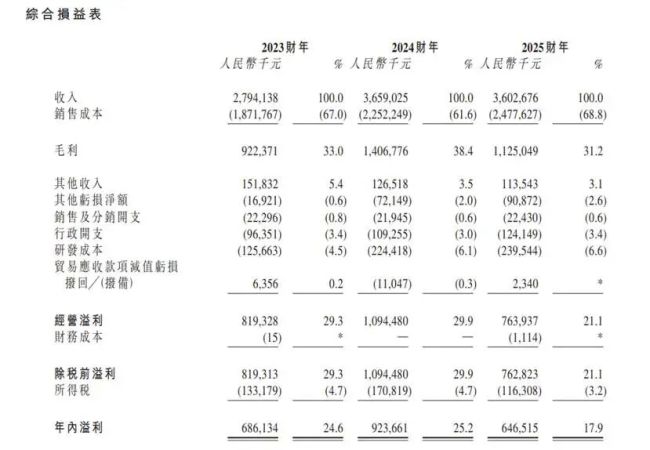

2023财年,公司实现收入27.94亿元,年内溢利6.86亿元。2024财年,公司迎来业绩爆发期,收入大幅增长30.95%至36.59亿元,年内溢利同比增长34.62%至9.24亿元,双双创下报告期内新高。

然而,2025财年,形势急转直下。公司全年收入为36.03亿元,同比微降1.54%;年内溢利则大幅下滑30.01%至6.47亿元,盈利水平不仅低于2024年的高点,甚至略低于2023年的6.86亿元。换句话说,高增长一年之后,群策科技的净利润几乎回到了原点。

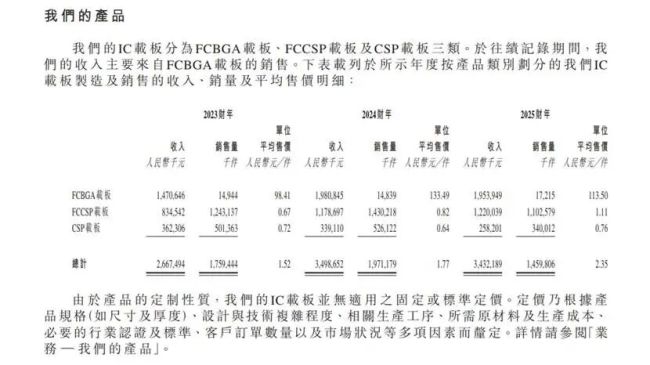

从产品结构来看,FCBGA载板是公司绝对的核心收入来源,贡献了超过一半的营收。2023年至2025年,FCBGA载板分别实现营收14.71亿元、19.81亿元、19.54亿元,对应营收占比分别为55.13%、56.62%、56.93%。

2025年,虽然FCBGA载板销量从1483.9万件增长至1721.5万件,但平均售价从每件133.49元下降至113.5元,量增价跌之下,收入基本持平。

FCCSP载板作为第二大核心产品,营收保持稳步增长态势。2023年至2025年,FCCSP载板分别实现营收8.35亿元、11.79亿元、12.2亿元,营收占比从31.29%提升至35.55%,成为公司增长最稳健的产品线。

值得注意的是,CSP载板的表现则不容乐观。2025年,CSP载板业务录得3838.6万元的亏损,毛利率转为负数。公司将亏损归因于主要原材料之一金盐价格的大幅上涨。

客户集中度方面,群策科技对前五大客户的销售收入占比虽从2023年的84.5%逐年下降至2025年的74.3%,但整体仍处于较高水平。

其中,单一最大客户的收入占比三年均维持在30%以上,2023年至2025年分别为30.0%、33.0%、32.7%。前五大客户中包含台湾欣兴电子集团及IC封装公司,关联交易色彩明显。

毛利率从38.4%跌至31.2%

与业绩回调同步发生的,是群策科技毛利率的显著下滑。

招股书披露,公司2023年、2024年、2025年的综合毛利率分别为33.0%、38.4%、31.2%。2024年毛利率攀升至38.4%的高点,但2025年骤降7.2个百分点至31.2%,回落幅度接近2023年的水平。

公司在招股书中将毛利率下滑归因于行业需求走弱、原材料价格波动叠加市场竞争加剧。从细分产品来看,各条产品线的盈利表现分化明显。

FCBGA载板作为公司最核心的产品,盈利波动最为剧烈。2024年,FCBGA载板毛利率高达49.6%,但2025年大幅回落至36.9%,下降近13个百分点。作为贡献超五成收入的主力产品,FCBGA毛利率的下滑对公司整体盈利能力造成了直接冲击。

FCCSP载板的盈利表现相对稳健,毛利率保持稳步上行态势,2025年升至22.4%,是三大产品线中唯一在2025年实现毛利率提升的品类。

CSP载板则是明显的拖后腿项。2025年,CSP载板毛利率转为负数,公司将其归咎于黄金价格大幅上涨导致原材料成本飙升。

从整体IC载板制造与销售业务来看,毛利率从2024年的35.7%降至2025年的27.9%,降幅接近8个百分点。

这意味着,即便公司在2025年实现了FCBGA载板销量的增长(从1483.9万件增至1721.5万件),但产品单价的下降和成本的上升,使得"以量换价"的策略未能有效维持利润水平。

与此同时,公司还面临产能承诺保证金带来的隐性压力。由于此前FCBGA载板需求旺盛,部分客户与公司签订了产能承诺协议并支付保证金以预留产能。

截至2025年末,公司账面上的可退还产能承诺按金高达31.02亿元。虽然这部分资金在收取时计入现金流入,但未来需按协议分期退还给客户。

招股书提示,若公司遭遇营运瓶颈、生产设施中断或供应链延迟,导致无法履行产能承诺,将须向客户支付大额退还款项。在公司流动资产净值已转为负数的背景下,这一风险不容忽视。

此外,公司的营运资金周转也存在明显的时间差。报告期内,贸易应收款项平均周转天数分别为138天、95天、100天,而贸易应付款项平均周转天数仅为61天、63天、66天。应收账款回收周期远长于应付账款支付周期,形成了流动性错配风险。

28亿分红掏空账面

如果说业绩回调和毛利率下滑是外部环境所致,那么群策科技在2025年的分红操作,则是市场最大的争议焦点。

招股书披露,公司在2024年和2025年分别宣派股息1.9亿元和28亿元。其中,2025年的分红规模高达28亿元,而当年公司的年内溢利仅为6.47亿元——分红金额是净利润的约4.3倍。

这一操作直接掏空了公司的账面流动性。2023年末和2024年末,公司的流动资产净值分别为37.87亿元和21.13亿元。到了2025年末,流动资产净值骤然转为负数,录得4.47亿元的流动负债净额。现金及现金等价物余额也从2024年末的17.23亿元大幅下降37.8%至10.71亿元。

公司在招股书中将流动资产净值转负归咎于三个因素:其他应付款项及应计费用增加16.83亿元、现金及现金等价物减少6.52亿元、银行贷款增加3.8亿元。

但市场的疑问很直接:在利润下滑30%的情况下,为何还要派发远超利润的巨额股息?这些钱最终流向了谁?

答案指向了公司的股权结构。

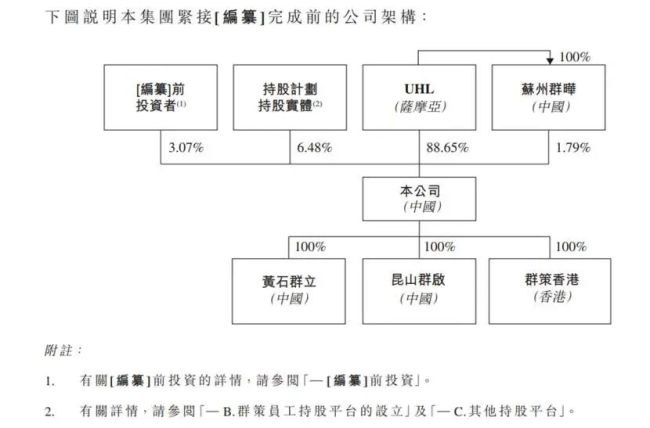

招股书显示,群策科技的控股股东集团包括台湾欣兴电子、UniBest、Hemingway、UMTC、UniWonderful、UHL及苏州群晔。其中,台湾欣兴电子是全球IC载板行业的绝对龙头,按收入计已连续多年位居全球第一。

IPO前,由台湾欣兴电子控股的UHL(Unimicron Holding Limited)通过直接和间接方式合计持有群策科技90.44%的股权,股权高度集中。其余股份中,苏州群晔持股1.79%,而苏州群晔又由UHL100%持有。换言之,欣兴电子通过多层架构实现了对群策科技的绝对控制。

在关联交易方面,群策科技与欣兴电子集团之间存在大规模的购销往来。销售端,公司对欣兴电子集团的销售收入从2023年的8.39亿元(占总收入30.0%)逐年下降至2025年的3.58亿元(占总收入9.9%)。

但在采购端,公司向欣兴电子集团采购IC载板相关材料的金额却从2023年的7980万元(占采购总额9.1%)大幅攀升至2025年的3.48亿元(占采购总额20.3%),采购比例翻了一倍以上。

更值得关注的是,群策科技还存在向欣兴电子集团购买IC载板成品后再转售给下游客户的情况。这部分采购成品金额从2023年的7876.80万元增长至2025年的3.33亿元,按净额法确认后计入服务收入的金额也从268.90万元增长至1474.10万元。

招股书解释称,这是由于欣兴电子集团生产基地尚有前一代IC载板的剩余订单所致,预计在IPO前终止。但IPO完成后,公司仍将与控股股东继续进行部分持续关联交易。

这意味着,群策科技在业务上对控股股东存在较强的依赖,而28亿元的巨额分红,最终大部分流入了持股90.44%的欣兴电子口袋。

公司在招股书中坦承,未来可能再次录得流动负债净额。如未能从经营活动中产生足够现金流量以满足财务需求,公司可能被迫延迟或放弃扩张计划。而此次IPO募集资金拟用于扩大FCBGA载板产能、加强技术研发及补充营运资金,能否真正缓解公司的流动性压力,仍待观察。

群策科技的故事,本质上是一个行业龙头子公司借助母公司资源冲规模、但独立性和盈利质量存疑的典型案例。市场份额第一的光环之下,业绩回调、毛利承压、巨额分红、股权集中、关联交易——每一项都是港股投资者需要审慎掂量的分量。

(责任编辑:zx0600)