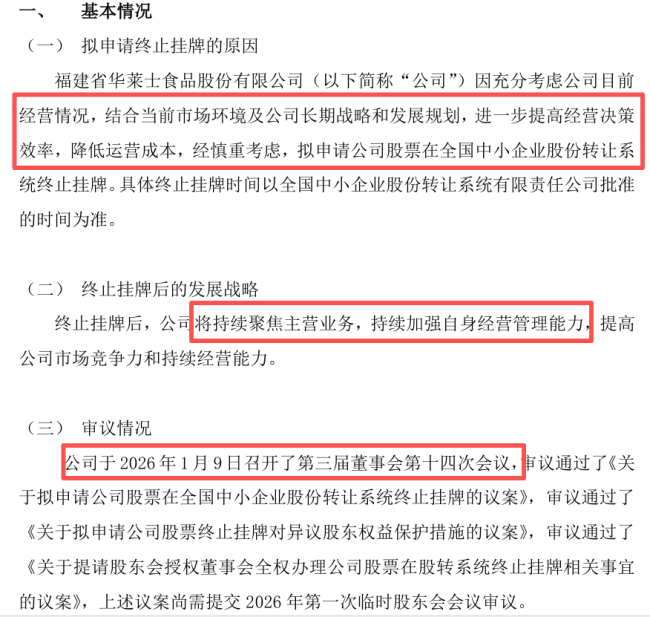

春节前夕,具有“万店规模”之称的华莱士母公司福建省华士食品股份有限公司(下称“华士食品”)在新三板悄然落幕。2月4日华士食品公告称已收到全国股转公司出具的终止挂牌受理通知书。据悉,其自1月23日起停牌,于1月26日临时股东大会获通过。

分析指出,当前的华士食品资产负债率长期居高不下、子公司大面积亏损,此次摘牌并非偶然,而是一场深陷增长困局后的战略收缩。这家曾经依靠“低价+扩张”狂奔的快餐巨头,正面临从规模向生存艰难转型。

华莱士母公司新三板退市

公开资料显示,华士食品是“华莱士”西式快餐品牌的运营主体,自2016年新三板挂牌以来,主营快餐原材料、冻品、设备销售及品牌授权,以高性价比策略深耕下沉市场。在1月23日停牌前,公司已于1月9日董事会审议通过终止挂牌议案。公告称此举旨在优化治理、提升决策效率并降低合规成本,以更聚焦主业发展。值得注意的是,华莱士在2019至2023年疫情期间逆势扩张,尽管2024年起扩张放缓,但目前华莱士仍以超1.9万家门店稳居炸鸡汉堡品类第一。

伴随着摘牌退市的舆论,华士食品的家族治理结构引发市场关注。企查查披露,公司实际控制人华怀余与其弟媳凌淑冰合计持股达64%,股权高度集中。资深业内人士曾指出,“兄弟+姻亲”式的家族控制虽在早期扩张中保障了战略执行效率,但随着门店规模扩大至突破1.9万家,若缺乏外部董事等制衡机制,这或成为转型升级的制度性瓶颈。

此外,高分红与高负债并存,也引起外界对华士食品的普遍质疑。公司曾在2022年高比例分红,占归母净利润比例高达62%,虽此后有所回落,但负债总额却从2022年10.85亿元攀升至2025上半年的21.08亿元,资产负债率升至73.7%。同期,其他应付款暴增7457.33%至1.06亿元,公告称主因计提应付股利。在债务压力持续加大的背景下,向持股高度集中的家族股东大额分红,加剧了外界对其退市真实动机的疑虑。

有业内人士分析道:“在高度集中的股权结构与现金流、负债高企压力下,公司难以从流动性薄弱的新三板获得实质性资本支持,反而需持续承担审计、公告及治理规范等附加成本。管理层也许更倾向于回归非公众形态,规避新三板市场日益提升的合规披露成本与监管约束。同时此举或是脱离资本市场的束缚后,借助其万家门店的市场优势,更灵活地调配资金,依靠现有门店网络实现更稳定的盈利。”

豪掷1.46亿营销下的业绩隐忧

摘牌背后映射的是华士食品连年下滑的业绩危机。财报显示,2022-2024年华士食品营收增速逐年下降,从24.36%降至13.31%,2025上半年营收实现负增长,微降0.49%。2024年公司销售费用同比大增281.61%,其中,品牌宣传与市场推广高达1.46亿,占比高达78%,高营销投入并未有效转化为收入增长。费效比失衡直接冲击盈利能力,2024年净利润增速从2023年的58.99%骤降至11.64%,利润降幅远超营收降幅。

分析称,“低价换规模”策略正拖累华士食品陷入盈利困局。2025年上半年其营业成本高达43.45亿元,毛利率从2024年的6.61%下降至6.04%,经营利润率从4%进一步压缩至3.77%,利润率仅有2.6%,显著低于《2025年中国餐饮总财务分析报告》披露5%的平均利润率水平。虽然早期通过规模化扩张取得了市场优势,但随着原材料、人力及物流成本持续攀升(2024年营业成本同比上涨11.77%),高成本与极致低价形成鲜明矛盾,单店利润空间被严重压缩。

收入与预收款的结构性失衡也体现出盈利质量承压。2025年上半年合同负债同比暴增239.49%至16.74亿元,或反映公司正通过预收款模式加速资金回笼,但公司整体营业收入却微降0.49%,增长动能明显放缓。业内人士指出,这种“收入微降、预收款高增”的结构性失衡,反映出公司主营业务增长乏力,未来营收可持续性存疑。

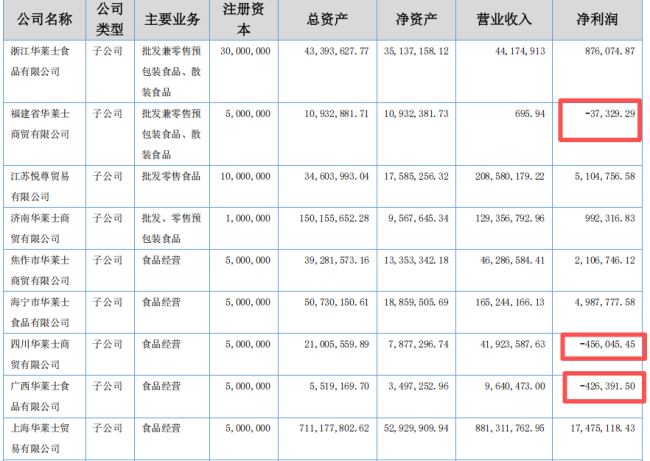

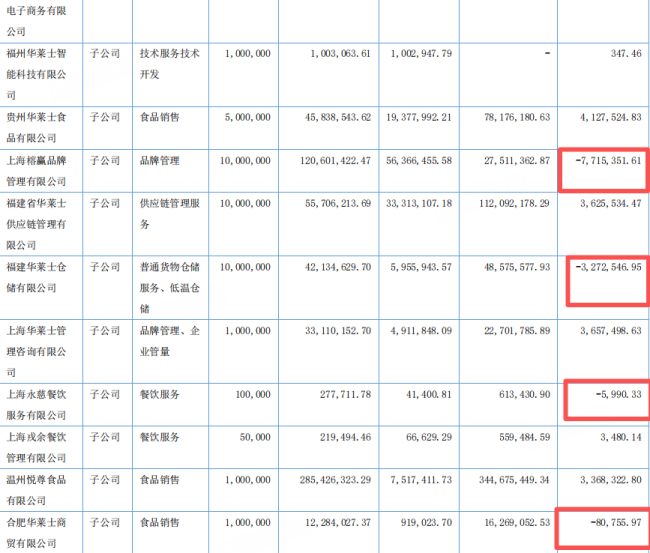

值得注意的是,虽然华士食品仍在盈利,但多家子公司却不断亏损。2022-2023年华士食品经营活动现金流净额与归母净利润的比值均低于1,现金流质量不佳。2025年上半年,华士食品披露的12家子公司中7家亏损,多为承担仓储、配送的区域主体。有分析称这些子公司自身造血能力薄弱,在门店扩张背景下持续依赖母公司“输血”,让华士食品本就承压的现金流雪上加霜。

快速扩张下的食安危机

近年来,华士食品旗下“华莱士”品牌为抢占市场份额,采取跑马圈地式的激进扩张策略,依托“直营+门店众筹+员工合伙”模式加速开店。据窄门餐眼数据,截至2026年2月11日更新,其现有门店总数达19494家,几乎与肯德基与麦当劳数量总和数平齐(截止发稿共21466家),门店布局下沉市场,三线城市及以下门店数量占比高达55%。

但据媒体报道,由于华莱士本身的低价策略与重规模扩张路径,显著压缩了门店的利润空间,偷工减料和压缩成本的现象屡见不鲜。

公开资料显示,2025年3月,多家华莱士门店存在批量违规操作,将过期肉、变质生菜更换效期标签后继续售卖,炸油使用至第3天已呈深褐色、冒烟,送检酸价超标60%,某地区门店被曝后厨蟑螂窜、苍蝇飞,店员漠视卫生问题,引发监管介入。

据黑猫投诉数据总结,截至2月11日,华莱士共收到13765条投诉,95%投诉都贴上了食品质量问题的标签,同样具有近万店规模的麦当劳关于食品质量问题的投诉远少于华莱士。虽然每当食品安全事件曝光,华莱士官方总是回应全面整改,但实际执行却始终未能有效遏制问题反复发生。

针对华莱士近几年的发展,有业内人士指出,华士食品的案例也警示整个餐饮行业“靠烧钱换取业绩增长”的路径已行不通。“传统以销促收的增长逻辑正在失效,同时重扩张轻治理将难以适应当前餐饮业向品质化、标准化升级的趋势。持续频发的食品安全事件也提示消费者应理性看待品牌规模光环,门店数量并非品质保障。”

(责任编辑:zx0600)