亏损扩大,现金流却创纪录。

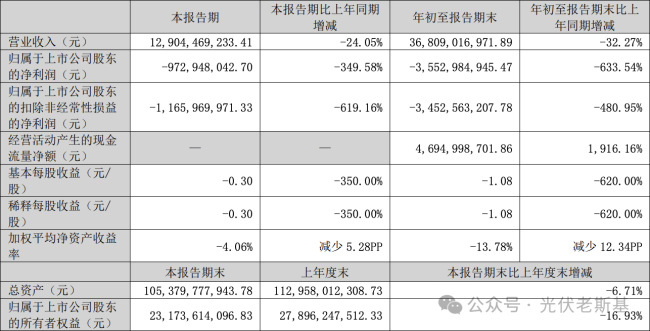

10月30日晚,晶澳科技披露的报告显示,公司前三季度归母净亏损35.53亿元,同比扩大超六倍(633.54%);但同期经营现金流净流入46.95亿元,同比激增约19倍,创同期新高。

来源:新能源车准入新规

一边“失血”,一边“输血”,晶澳正用现金流为自己争取穿越周期的筹码。

亏损面扩大现金流止血

2025年1-9月,晶澳科技实现营业收入368.09亿元,同比下降32.27%;其中第三季度单季营收129.04亿元,同比下降24%,单季净亏损9.7亿元,累计亏损已超去年全年。

公司指出,业绩下滑主要源于市场竞争加剧,组件单瓦价格与整体出货量同比下跌。

尽管利润表持续“失血”,公司现金流状况却实现显著改善。前三季度经营活动产生的现金流量净额达46.95亿元,同比激增1916.16%,创同期历史新高。

或许大家应该都明白,在行业低谷期中,现金流的健康性往往比账面利润更具战略意义。

然而,在现金流改善的喜讯之外,晶澳仍需面对高企的债务压力。

截至2025年9月末,公司总负债为820.94亿元,资产负债率达75.91%,处于行业偏高水平。

为缓解短期偿债压力,公司积极调整债务结构。一年内到期的非流动负债增至47.07亿元,较年初增长166.60%;同时长期借款增至188.29亿元,较年初增长32.21%。

尽管期末货币资金余额为242.42亿元,但若剔除受限部分,其对短期债务的覆盖能力仍面临一定考验。

在光伏行业深度调整的当下,晶澳科技正通过强化现金流管理与优化债务结构,为穿越周期积蓄关键力量。

技术不掉队出海寻溢价

面对严峻的财务形势,晶澳却坚持向技术与全球化进行长期战略投入。

在技术层面,公司2025年前三季度的研发支出为5.22亿元,虽同比下降29.74%,但占营收比例不降反升。

持续的投入已转化为成果。

截至2025年6月末,公司有效专利总数较2024年末净增约200项;其N型倍秀电池量产效率已达27%,并已对BC电池、钙钛矿等下一代技术路线展开前瞻布局。

在强化技术的同时,公司正加速通过全球化寻求市场溢价。2025年前三季度,晶澳科技海外组件出货占比已提升至49.78%。

为支撑这一战略,公司在海外布局的产能已超15GW,预计可覆盖2026年北美订单的70%,以有效规避贸易壁垒风险。

为给扩张提供充足“弹药”,晶澳已启动发行H股计划。

若成功落地,“A+H”双融资平台将为其在美国、东南亚等地的产能建设提供有力的外汇资金支持。

行业层面也频现积极信号。

2025年第三季度以来,产业链价格触底反弹,政策持续驱动落后产能出清,行业竞争环境有望改善。

晶澳用创纪录的现金流告诉市场,亏损不可怕,可怕的是没有现金流。只要手里还有“弹药”,就还有机会等到下一轮周期上行。

H股上市、库存瘦身、技术迭代,晶澳正在为自己争取一张“下一轮牌桌”的入场券。

能否扭亏,2026年见分晓。

(责任编辑:zx0600)