光伏这两年什么光景,不用我多说了吧?全行业在哭,而这家公司,在笑。

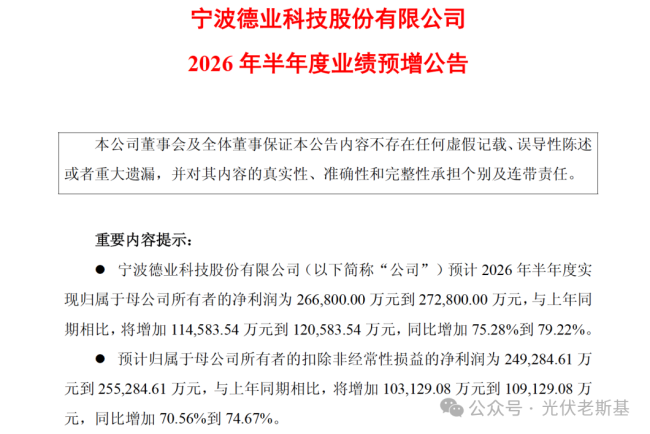

7月8日,德业股份发了半年报预告。1-6月,公司预计归母净利润26.68亿~27.28亿元,同比增长75%以上。

来源:德业股份公告

要知道,2025年全年,它也才赚了31.71亿,相当于半年干完了去年一整年的活儿。

很多人对“户用储能”没概念。

说白了,就是你家装个电池,白天光伏发的电存起来,晚上用。

这玩意儿在中国没啥存在感,但在欧美、亚非拉,那是真香。

为什么?三个底层逻辑,没一个能反驳的。

第一,电价贵到离谱。欧美油气价格连续多年高位,家庭装光伏+储能"自发自用"三五年回本。

第二,电网越来越不靠谱。2025年欧洲、北美、东南亚多地极端高温导致电力缺口频发,电网崩的时候,户储就是家庭备用电源。

第三,亚非拉电网本身就不行。户用光储从“改善型产品”变成“比电网还靠谱的替代品"。

三股力量凑一起,户储从高端小众产品变成了家庭必选项。

行业大不代表谁都能分到。

德业能跑出来,是提前踩准了三个节点。

渠道铺得早。亚非拉新兴市场本地化销售网络运营多年,需求集中释放时订单接不过来。

产品踩风口。2026年欧洲工商业储能需求爆发,这类订单功率大、金额高、毛利率比户储更好。

产能规划稳。国内落地16GWh工商业储能产能,同时在马来西亚建海外工厂,能应对贸易壁垒、就近供应东南亚。

三道题同时答好,是上半年净赚27亿的底层支撑。

更难得的是这钱是真金白银。

H1扣非净利同比增长70%以上,一季度经营现金流净额18.31亿元、同比涨了284%。不是给经销商压货堆出来的纸面利润,是收回来的现金。

但隐忧不是没有。半年净赚27亿,股价为什么不涨反跌?

公告发布后的连续两个交易日,德业股份股价分别下降3.77%和2.54%,两日累计跌幅超6%。

外界的担心都写在2025年报里。

德业股份海外营收占比80%,7月初阳光电源因欧美进口政策传闻一度跌近20%,德业也跟着遭殃;海外户储“躺赚”时代一去不返,公司海外业务毛利率从2023年的47%连续两年走低;公司外销以美元结算,2025年末短期借款与应收账款同步高增。

三道压力共同压制市场对后续业绩的想象空间。

接下来一段时间主要看三件事。亚非拉渗透率提升;欧洲工商储高景气延续;马来西亚工厂产能爬坡。

储能这行长期空间没问题,但抢饭吃的玩家越来越多。

德业现在是考了高分的尖子生,能不能一直保持优势,就看这几步能不能走稳了。

(责任编辑:zx0600)